Nếu bạn đang trong hành trình tìm kiếm các phương pháp tiết kiệm và phấn đấu để đạt được tự do tài chính, chắc hẳn bạn đã nghe qua thuật ngữ “tháp tài sản”. Nhưng tháp tài sản thực sự là gì? Mô hình tháp tài sản được cấu trúc như thế nào? Và làm thế nào để bạn có thể áp dụng nó vào quản lý tài chính cá nhân của mình một cách hiệu quả?

Trong bài viết dưới đây, dautu.world sẽ cùng bạn khám phá chi tiết về tháp tài sản, từ khái niệm cơ bản đến cách áp dụng nó vào thực tế quản lý tài chính cá nhân. Hãy cùng chúng tôi tìm hiểu và trang bị cho mình những kiến thức cần thiết để chinh phục mục tiêu tài chính mà bạn hằng mong ước.

Tháp tài sản cá nhân là gì?

Tháp tài sản là một mô hình quản lý tài chính hiệu quả, trong đó các loại tài sản được phân bổ vào từng tầng riêng biệt và xếp chồng lên nhau theo cấu trúc giống như kim tự tháp của người Ai Cập cổ đại. Mỗi tầng của tháp tài sản đảm nhận một vai trò cụ thể, giúp bạn xây dựng một hệ thống tài chính vững chắc và cân bằng.

Tầng đáy của tháp tài sản là nền móng kiên cố, đại diện cho mức sống cơ bản và sự an toàn về tài chính. Đây là tầng quan trọng nhất, bao gồm các khoản tiền mặt dự phòng, bảo hiểm và các tài sản có tính thanh khoản cao, giúp bạn đối phó với những tình huống khẩn cấp và duy trì mức sống ổn định. Càng lên cao, mức độ an toàn của các tài sản càng giảm. Những tầng trên bao gồm các khoản đầu tư có tính rủi ro cao hơn như cổ phiếu, quỹ đầu tư, và các tài sản có tiềm năng tăng trưởng lớn trong tương lai.

Khi xây dựng tháp tài sản, bạn có thể quản lý tài chính cá nhân một cách hiệu quả, đảm bảo kế hoạch tài chính ổn định không chỉ cho hiện tại mà còn cho cả tương lai. Việc có một mô hình tháp tài sản giúp bạn phân bổ thu nhập một cách hợp lý, tránh tình trạng chi tiêu không kiểm soát và đầu tư một cách bừa bãi, điều này có thể dẫn đến mất mát tài chính nghiêm trọng. Với tháp tài sản, bạn có thể dễ dàng xác định các khoản cần chi tiêu, tiết kiệm và đầu tư, từ đó tạo ra một nền móng tài chính vững vàng và kiên cố hơn bao giờ hết.

Tháp tài sản cá nhân là gì

Mô hình tháp tài sản không chỉ giúp bạn bảo vệ tài sản hiện có mà còn thúc đẩy sự tăng trưởng tài chính theo thời gian. Bằng cách hiểu rõ và áp dụng nguyên tắc của tháp tài sản, bạn có thể đưa ra những quyết định tài chính thông minh và bền vững, giúp bạn tiến gần hơn đến mục tiêu tự do tài chính. Hãy cùng dautu.world khám phá chi tiết hơn về mô hình này, từ khái niệm cơ bản đến các bước thực hiện, để bạn có thể trang bị cho mình những kiến thức cần thiết và áp dụng chúng vào thực tế cuộc sống.

Tháp tài sản mang lại lợi ích gì cho cá nhân?

Bảo vệ tài sản

Tháp tài sản giúp cá nhân bảo vệ tài sản khỏi các rủi ro và mất mát tiềm ẩn như lạm phát, thiên tai, hoặc các tình huống khẩn cấp. Bằng cách phân bổ tài sản vào các tầng khác nhau, mỗi tầng có mức độ an toàn riêng, bạn có thể tạo ra một hệ thống bảo vệ vững chắc. Những khoản tiền mặt dự phòng, bảo hiểm và các tài sản an toàn khác ở tầng đáy sẽ đảm bảo bạn có đủ nguồn lực để đối phó với những biến cố bất ngờ.

Tối ưu hóa lợi tức

Một trong những lợi ích lớn khi xây dựng tháp tài sản là khả năng quản lý nguồn thu nhập hiệu quả hơn. Mô hình này giúp bạn đảm bảo rằng các tài sản đang được đầu tư một cách tối ưu, mang lại lợi tức cao nhất. Bằng cách đa dạng hóa đầu tư vào các lĩnh vực như cổ phiếu, trái phiếu, bất động sản, bạn có thể gia tăng giá trị tài sản theo thời gian và đạt được mục tiêu tài chính cá nhân.

Lập kế hoạch tài chính

Tháp tài sản cho phép bạn xác định rõ mục tiêu tài chính và thiết lập kế hoạch để đạt được những mục tiêu đó. Mô hình này không chỉ giúp bạn theo dõi tiến trình mà còn hỗ trợ điều chỉnh kế hoạch tài chính khi cần thiết, đảm bảo bạn luôn đi đúng hướng và tối ưu hóa cơ hội đạt được sự tự do tài chính.

Đa dạng hoá đầu tư

Một lợi ích quan trọng khác của tháp tài sản là khả năng đa dạng hóa danh mục đầu tư. Bằng cách phân bổ tài sản vào các loại hình đầu tư khác nhau, bạn có thể giảm thiểu rủi ro và tối đa hóa cơ hội sinh lời. Điều này giúp bạn thích nghi tốt hơn với những biến động trên thị trường tài chính và duy trì sự ổn định tài chính.

Kế thừa

Tháp tài sản còn là giải pháp tối ưu giúp bạn lập kế hoạch cho việc kế thừa và truyền đời tài sản cho thế hệ sau một cách hiệu quả. Mô hình này cung cấp các điểm nhìn cụ thể, đảm bảo rằng tài sản của bạn được quản lý và chuyển giao hợp pháp, duy trì giá trị và lợi ích cho các thế hệ tiếp theo.

5 loại tài sản phổ biến trong mô hình tháp tài sản

Tài sản vô hình

Đây là lớp tài sản nằm ở đáy của tháp tài sản. Tài sản này bao gồm: kiến thức, kinh nghiệm, các kỹ năng và mối quan hệ của bạn. Về cơ bản, tài sản vô hình được xem là nền móng quan trọng để tạo ra các tầng tài sản phía trên. Mức độ đầu tư vào tài sản vô hình có thể ảnh hưởng đến quá trình xây dựng các tài sản khác trong tương lai.

Tài sản bảo vệ

Tài sản bảo vệ đóng vai trò quan trọng trong việc đảm bảo sự ổn định và an toàn tài chính cá nhân. Đây có thể là tiền tiết kiệm, tiền mặt, vàng hoặc bất động sản dễ chuyển đổi thành tiền mặt để sử dụng trong trường hợp khẩn cấp, như bệnh tật hoặc thất nghiệp.

Tài sản sinh thu nhập

Loại tài sản này trực tiếp tạo ra nguồn thu nhập cho bạn, bao gồm: tiền lương, thu nhập từ việc cho thuê bất động sản, lãi từ tiền gửi tiết kiệm, cổ tức từ đầu tư doanh nghiệp và lợi nhuận từ hoạt động kinh doanh cá nhân hoặc doanh nghiệp.

Tài sản tăng trưởng

Tài sản tăng trưởng là một tầng mới trong tháp tài sản. Nhóm tài sản này tạo ra thu nhập thụ động hàng tháng. Đây bao gồm các khoản đầu tư nhằm tăng trưởng và tạo ra lợi nhuận, như cổ phiếu, trái phiếu và bất động sản. Tuy nhiên, nhóm tài sản tăng trưởng thường đi kèm với mức độ rủi ro.

Tài sản mạo hiểm

Cuối cùng, tài sản mạo hiểm nằm ở đỉnh tháp tài sản và chỉ được xây dựng khi các tầng tài sản phía dưới đã vững chắc. Đây là loại tài sản đầu tư có mức rủi ro cao, bao gồm: kênh đầu tư như tiền điện tử, chứng khoán phái sinh và các cơ hội đầu tư mạo hiểm khác. Lợi nhuận từ tài sản mạo hiểm có thể cao, nhưng cũng đi kèm với nguy rủi ro lớn.

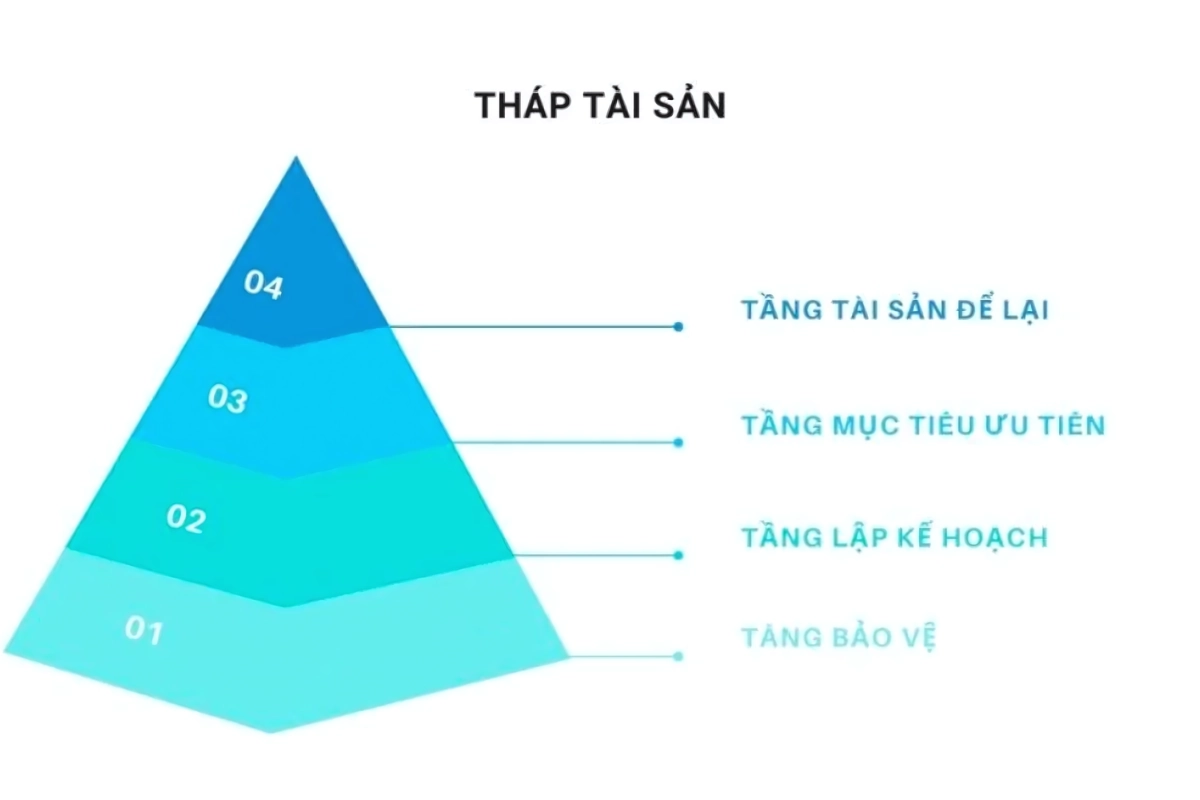

Mô hình tháp tài sản cá nhân cấu trúc như thế nào?

Mô hình tháp tài sản cá nhân cấu trúc như thế nào

Tầng 1: Bảo vệ

Tầng đầu tiên của tháp tài sản là tầng bảo vệ, có nhiệm vụ đảm bảo cuộc sống cơ bản và ứng phó với rủi ro tài chính. Những tài sản thuộc tầng bảo vệ bao gồm: các khoản tiết kiệm, tài sản dự phòng để đảm bảo cuộc sống trong trường hợp thất nghiệp, tai nạn hoặc bệnh tật. Số tiền tích lũy trong tầng này thường tương đương số tiền cần để chi tiêu trong 3 đến 6 tháng.

Tầng 2: Lập kế hoạch

Tầng lập kế hoạch tập trung vào việc xây dựng kế hoạch tài chính cụ thể để đạt được các mục tiêu cá nhân hoặc mục tiêu gia đình. Những mục tiêu này có thể là: việc tiết kiệm cho việc mua nhà, mua xe, đầu tư vào giáo dục cho con cái hoặc xây dựng quỹ hưu trí.

Tầng 3: Mục tiêu ưu tiên

Tầng này tập trung vào việc xây dựng các nguồn thu nhập thụ động để đáp ứng các mục tiêu ưu tiên. Ví dụ, bạn có thể đầu tư vào cổ phiếu, trái phiếu hoặc quỹ đầu tư để tạo ra lợi nhuận và tăng giá trị tài sản. Tầng mục tiêu ưu tiên giúp bạn đạt được những dự định, mục tiêu của mình như du lịch thế giới, mua nhà hoặc nâng cấp cuộc sống.

Tầng 4: Tài sản để lại

Tầng cuối cùng của tháp tài sản là để tạo ra tài sản để lại cho thế hệ sau hoặc tham gia vào các hoạt động từ thiện và gây quỹ cho cộng đồng. Tầng này thể hiện tầm nhìn về tài chính cá nhân. Đồng thời, tầng 4 có thể tạo ra tầng tài sản tài sản mạnh mẽ để hỗ trợ cộng đồng và thế hệ sau.

Nguyên tắc khi xây dựng tháp tài sản cá nhân

Xây lần lượt từ dưới lên

Một trong những nguyên tắc quan trọng nhất của việc xây dựng tháp tài sản là bắt đầu từ tầng dưới và sau đó xây dựng lên trên. Nguyên tắc này giúp bạn đảm bảo cuộc sống cơ bản và bảo vệ tài sản trước khi tập trung vào mục tiêu tài chính cao hơn.

Xây đáy tháp càng rộng càng tốt

Tầng đáy của tháp tài sản cần được xây dựng rộng và đủ lớn để đảm bảo cuộc sống cơ bản cũng như đối phó với các rủi ro tài chính.

Rút tài sản từ các tầng dưới khi cần

Khi cần sử dụng vốn hoặc đối phó với tình huống khẩn cấp, bạn nên ưu tiên rút tài sản từ các tầng dưới của tháp tài sản. Ngoài ra, bạn cần hạn chế tối đa việc rút hoặc bán các tài sản ở tầng tăng trưởng và mạo hiểm. Đây là cách giúp bạn duy trì sự ổn định tài chính và không làm ảnh hưởng đến mục tiêu dài hạn.

Xây dựng lộ trình tài chính cá nhân

Mô hình tháp tài sản giúp bạn xây dựng một lộ trình tài chính cá nhân rõ ràng. Khi thiết lập các mục tiêu và kế hoạch cụ thể cho từng tầng, bạn có thể loại bỏ những suy nghĩ, mong muốn không cần thiết và tập trung vào việc đầu tư, quản lý tài sản hiệu quả hơn.

Xây dựng lộ trình tài chính cá nhân

Có nên dùng tháp tài sản để quản lý tài chính hay không?

Việc sử dụng tháp tài sản để quản lý tài chính cá nhân phụ thuộc vào nhiều yếu tố và đặc điểm cá nhân của mỗi người. Để giúp bạn dễ dàng quyết định liệu có nên sử dụng công cụ này hay không, dautu.world xin chia sẻ một số ưu và nhược điểm của tháp tài sản.

Ưu điểm

- Cái nhìn tổng quan về tài chính: Tháp tài sản giúp bạn có cái nhìn tổng quan về tình hình tài chính cá nhân, hiểu rõ hơn về các khía cạnh khác nhau của tài sản và nhu cầu tài chính.

- Xác định và đặt mục tiêu tài chính: Mô hình tháp tài sản giúp bạn xác định và đặt ra mục tiêu tài chính cụ thể cho từng tầng, từ đó thiết lập kế hoạch và chiến lược để đạt được chúng.

- Giảm thiểu rủi ro tài chính: Bằng cách đa dạng hóa tài sản theo tháp, bạn có thể giảm thiểu rủi ro tài chính do không phụ thuộc quá mức vào một loại tài sản.

- Hỗ trợ tăng trưởng giá trị tài sản: Tháp tài sản giúp bạn tập trung vào việc phát triển những nguồn thu nhập ổn định và duy trì giá trị của các khoản đầu tư, từ đó hỗ trợ tăng trưởng giá trị tài sản theo thời gian.

Nhược điểm

- Yêu cầu kiến thức tài chính: Để áp dụng tháp tài sản hiệu quả, bạn cần có kiến thức tương đối về tài chính để có thể phân chia chính xác các tài sản thuộc sở hữu vào từng tầng của tháp tài sản.

- Không thay thế hoàn toàn cho kế hoạch tài chính chi tiết: Mặc dù tháp tài sản mang lại cái nhìn tổng quan và giúp định hình chiến lược tài chính, nhưng nó không thể hoàn toàn thay thế cho một kế hoạch tài chính chi tiết. Kế hoạch tài chính chi tiết sẽ xem xét đến các yếu tố như thu nhập hàng tháng, chi phí sinh hoạt, nhu cầu tài chính ngắn hạn và dài hạn, các khoản chi tiêu, cách để giảm nợ nần hay gia tăng tài sản thông qua các biện pháp tiết kiệm và đầu tư hiệu quả.

Phương pháp áp dụng tháp tài sản để đạt tự do tài chính

Xây dựng tháp tài sản cá nhân

Việc đầu tiên bạn cần làm là tìm hiểu cách xây dựng tháp tài sản cá nhân. Tháp tài sản cần được thiết kế sao cho tầng bảo vệ của bạn đủ rộng để đối phó với các tình huống khẩn cấp. Điều này bao gồm việc tích lũy đủ tiền mặt dự phòng và các loại bảo hiểm cần thiết. Sau khi xây dựng tầng bảo vệ, bạn tiếp tục tạo các tầng liên quan đến lập kế hoạch, mục tiêu ưu tiên và tài sản để lại cho thế hệ sau.

Lập kế hoạch tài chính

Xác định các mục tiêu tài chính cụ thể mà bạn muốn đạt được. Những mục tiêu này có thể là mua nhà, gửi con cái đi du học, xây dựng quỹ hưu trí hoặc tham gia vào các hoạt động từ thiện. Bạn cần lập kế hoạch chi tiết về số tiền cần thiết, thời gian tiết kiệm và lựa chọn các khoản đầu tư phù hợp để đạt được mục tiêu đó. Một kế hoạch tài chính rõ ràng sẽ giúp bạn theo dõi tiến độ và điều chỉnh khi cần thiết.

Đầu tư thông minh

Đầu tư thông minh

Học cách đầu tư tài sản một cách thông minh và hiệu quả. Bạn có thể lựa chọn các kênh đầu tư như cổ phiếu, trái phiếu, bất động sản hoặc các khoản đầu tư khác. Để đạt hiệu quả, hãy dành thời gian tìm hiểu về những rủi ro và cơ hội liên quan đến mỗi phương án đầu tư. Đồng thời, đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro, đảm bảo rằng bạn không đặt tất cả “trứng vào cùng một giỏ”.

Tạo nguồn thu nhập thụ động

Duy trì và đảm bảo các nguồn thu nhập thụ động ổn định, chẳng hạn như thu nhập từ bất động sản, cổ tức hoặc các khoản thu nhập từ các khoản đầu tư khác. Các nguồn thu nhập thụ động giúp bạn đạt được mục tiêu tài chính và cải thiện chất lượng cuộc sống mà không phải làm việc liên tục.

Quản lý tài sản thông minh

Theo dõi và quản lý tài sản của bạn một cách thận trọng. Để tài sản được tích lũy và sử dụng hiệu quả, bạn cần thường xuyên kiểm tra, cập nhật kế hoạch tài chính và điều chỉnh khi cần. Đây là bước quan trọng để đảm bảo bạn đang đi đúng hướng để đạt tự do tài chính.

Đầu tư vào kiến thức tài chính

Học cách quản lý và đầu tư tài sản bằng cách tích lũy kiến thức tài chính. Khi bạn có đủ kiến thức, bạn sẽ tự tin hơn trong việc đưa ra các quyết định đầu tư. Đọc sách, tham gia các khóa học và tìm lời khuyên từ những người có kinh nghiệm là những cách tốt để nâng cao kiến thức và kỹ năng tài chính của bạn.

Kiên trì và nỗ lực

Tự do tài chính không thể đạt được trong một sớm một chiều. Điều quan trọng là bạn phải kiên trì và nỗ lực trong quá trình xây dựng tài sản cá nhân. Đôi khi bạn sẽ phải đối mặt với thách thức hoặc thất bại, nhưng điều quan trọng là không nên từ bỏ. Hãy tiếp tục học hỏi, phát triển bản thân và duy trì niềm tin vào mục tiêu của mình.

Kết luận

Tháp tài sản cá nhân không chỉ là một mô hình quản lý tài chính hiệu quả mà còn là kim chỉ nam giúp bạn đạt được sự tự do tài chính một cách bền vững. Bằng cách phân bổ tài sản vào các tầng khác nhau, bạn có thể bảo vệ tài sản khỏi các rủi ro, tối ưu hóa lợi tức, lập kế hoạch tài chính rõ ràng và đa dạng hóa đầu tư. Tháp tài sản cũng giúp bạn xây dựng nền tảng vững chắc cho tương lai, tạo nguồn thu nhập thụ động và đảm bảo việc kế thừa tài sản cho thế hệ sau.

Việc áp dụng tháp tài sản đòi hỏi sự kiên trì, nỗ lực và kiến thức sâu rộng về tài chính. Tuy nhiên, khi bạn hiểu và thực hiện đúng mô hình này, bạn sẽ có một công cụ mạnh mẽ để quản lý tài sản, đạt được các mục tiêu tài chính và tiến gần hơn đến mục tiêu tự do tài chính. Tháp tài sản không chỉ là một phương pháp quản lý tài chính cá nhân, mà còn là chìa khóa mở ra cánh cửa tới một cuộc sống tài chính ổn định và thịnh vượng.

9 bình luận

Good write-up, I¦m regular visitor of one¦s website, maintain up the excellent operate, and It’s going to be a regular visitor for a long time.

Hiya, I’m really glad I have found this information. Nowadays bloggers publish just about gossips and internet and this is really annoying. A good web site with interesting content, this is what I need. Thank you for keeping this web site, I will be visiting it. Do you do newsletters? Can not find it.

Well I really enjoyed studying it. This tip provided by you is very helpful for proper planning.

Magnificent beat ! I would like to apprentice whilst you amend your website, how could i subscribe for a blog website? The account aided me a acceptable deal. I had been a little bit acquainted of this your broadcast provided shiny transparent idea

amei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está está lá.

It’s a shame you don’t have a donate button! I’d definitely donate to this fantastic blog! I guess for now i’ll settle for bookmarking and adding your RSS feed to my Google account. I look forward to fresh updates and will talk about this site with my Facebook group. Chat soon!

Respect to op, some wonderful entropy.

I’m still learning from you, but I’m making my way to the top as well. I definitely love reading all that is written on your site.Keep the stories coming. I enjoyed it!

incrível este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. :)